Les impacts des réglementations LCB-FT et Sapin 2 sur le secteur de la promotion immobilière

Le secteur de l’immobilier connait une mutation depuis maintenant quelques années. Entre l’émergence des Proptechs et des agences digitales, couplé au changement d’habitude de consommation, le digital a sa part belle dans cette mutation.

Beaucoup de solutions existent maintenant pour faciliter et accélérer le travail des professionnels de ce secteur. Ainsi les visites 3D, les estimations en ligne et la diffusion automatique d’annonces en ligne sont devenues monnaie courante.

Il n’en reste pas moins qu’une grande partie du travail de ces professionnels reste régie par des réglementations de la promotion immobilière visant à lutter contre le blanchiment des capitaux, le financement du terrorisme et la corruption.

Et s’il existait aussi une possibilité de leur faciliter la vie sur ces points-là ?

1 – Les enjeux de la promotion immobilière

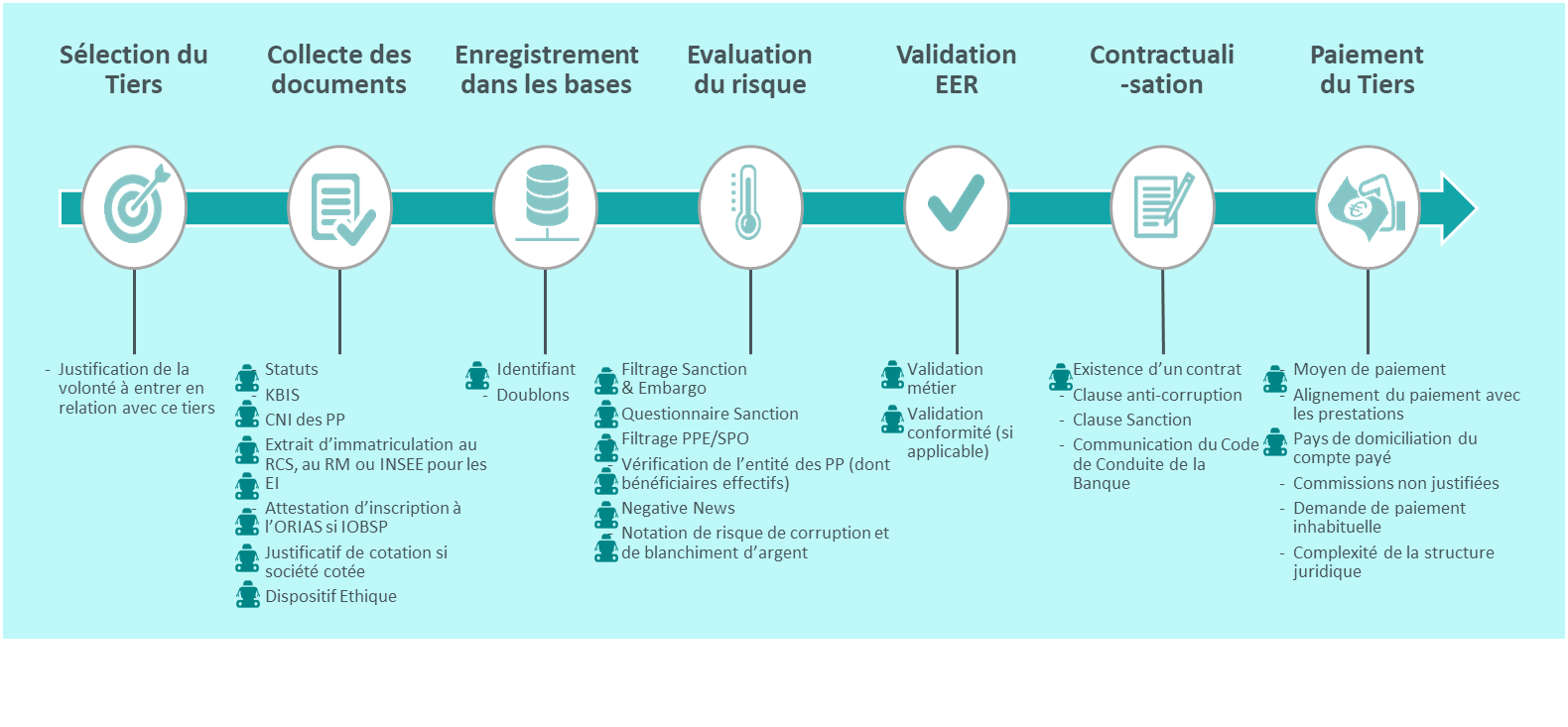

La maîtrise des risques de blanchiment d’argent et de corruption repose notamment sur une juste évaluation des tiers. Par la diversité de tiers avec lesquels les acteurs de la promotion immobilière sont en interaction, leur exposition aux risques est de fait particulièrement élevée.

En effet, la chaîne de valeur de la promotion immobilière génère une grande variété de relations avec les tiers :

- Apporteurs de fonciers

- Vendeurs de terrains privés ou publics

- Entreprises, prestataires spécialisés et fournisseurs divers

- Acheteurs particuliers ou corporate

Les promoteurs se doivent ainsi d’avoir une bonne connaissance de leur tiers. Ceci passe par l’identification précise des relations d’affaires (en évitant tout risque de doublon) et une évaluation systématique des risques encourus à engager ou maintenir des relations d’affaires.

2 – Les enjeux réglementaires du secteur

Les acteurs de la promotion immobilière sont concernés par les réglementations et Directives de Lutte Contre le Blanchiment d’argent et le Financement du Terrorisme (LCB-FT) ainsi que la loi Sapin 2.

La vérification d’identité des tiers des Directives LCB-FT

La 5ème et la 6ème directive LCB-FT ont été adoptées par le parlement Européen puis transposées en droit Français en 2020.

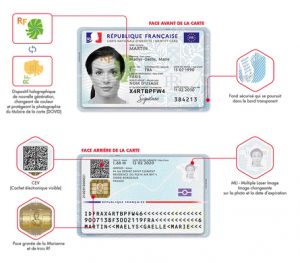

Elles imposent des contrôles quant à la vérification de l’identité du tiers lors de l’entrée en relation et cela par l’étude d’un grand nombre de pièces justificatives. (CNI, KBIS, Statuts, immatriculation RCS, Attestation d’inscription ORIAS…)

La 6ème directive quant à elle étend la responsabilité pénale aux personnes morales ainsi qu’aux personnes physiques occupant un poste de représentation de la personne morale.

- Une peine d’emprisonnement est maintenant prévue dans le cadre de blanchiment d’argent pour une durée maximale de 4 ans

- S’ajoute à cela des mesures punitives comme la confiscation des activités commerciales, l’exclusion de l’accès au financement public ou même la liquidation judiciaire

L’évaluation des tiers de la loi Sapin 2

La loi Sapin 2 ou la loi relative à la transparence, la lutte contre la corruption et la modernisation de la vie économique a été promulguée en décembre 2016.

Elle concerne les entreprises de plus de 500 salariés ayant un chiffre d’affaire supérieur à 100 millions d’euros.

Cette loi repose sur 8 piliers dont une procédure d’évaluation des tiers.

Cela est d’autant plus important qu’une entreprise peut être condamnée pour corruption même si les faits sont commis par l’intermédiaire de partenaires (apporteur d’affaires, agent, distributeur), elle est donc responsable et comptable de ces derniers. La difficulté et la vigilance s’accroissant d’autant plus si l’entreprise rayonne à l’international.

Dans un enjeu de limiter la corruption, cette loi encadre aussi la mise en place de processus visant à contrôler les fournisseurs de premier rang et les intermédiaires en identifiant toutes les personnes physiques en lien avec la personne morale (dirigeants, bénéficiaires effectifs et toute personne ayant mandat pour engager la société). Il devient nécessaire dans ce cadre de vérifier leur présence sur les listes de sanctions internationales et des personnes politiquement exposées.

3 – La problématique du secteur

L’encadrement des risques passe par une transformation des modes de fonctionnement qui s’articule notamment autour de deux axes :

- La mise en place de nouveaux contrôles tout au long des processus d’entrée en relation d’affaires et de revue

- Le recours à des solutions innovantes permettant d’automatiser ces contrôles

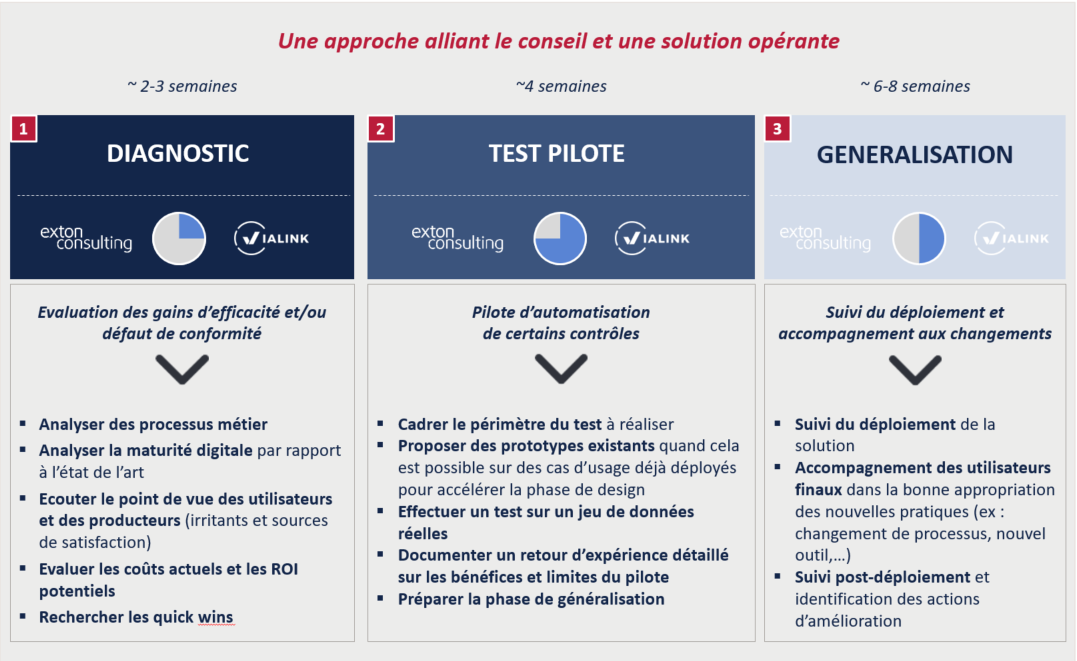

Avis d’expert :

Notre expérience auprès d’acteurs de la promotion immobilière nous a conduit à faire de la mise en conformité réglementaire une opportunité de refondre en profondeur les processus et outils de gestion des tiers en intégrant les exigences business de fluidité des parcours partenaires et de maîtrise des coûts.

D’une part, la refonte des parcours a permis d’obtenir trois types de résultats :

- Une réduction de la charge d’interaction avec les tiers grâce notamment au recours à des prestataires pour la collecte de documents publics (kbis, bilans, …), à la dématérialisation des échanges (attestations, contrats, factures,…), à la constitution d’un référentiel tiers dédoublonné, …

- Des gains d’efficacité grâce à la centralisation d’activités au travers de la centralisation des contrôles à l’entrée en relation, la production de contrats types couvrant la quasi-totalité des besoins, l’archivage centralisé des contrats, la planification de revues périodiques des tiers, …

- Des gains d’efficacité grâce à l’outillage des contrôles : utilisation des nouvelles fonctionnalités présentes dans les outils de CRM sur la connaissance des tiers, extension de l’outillage utilisé pour les clients aux autres types de tiers, capitalisation sur des outils Groupe, …

D’autre part, les parcours ont été enrichis de nouveaux contrôles à chaque étape pour évaluer, par exemple :

- La véracité des informations collectées

- La conformité des pièces justificatives

- Les risques de blanchiment et de corruption

- L’existence dans les contrats de clauses spécifiques

Pour en savoir plus, découvrez le livre blanc Exton Consulting.

Exton accompagne ses clients dans la mise en conformité de leurs processus métiers (vente, achat, …).

Exton accompagne ses clients dans la mise en conformité de leurs processus métiers (vente, achat, …).

Cabinet de conseil en stratégie et management, Exton a le plaisir d’aider ses clients à refondre leurs parcours clients et collaborateurs pour plus d’efficacité et de conformité native.

4 – Quelles solutions viennent en aide des opérationnels ?

Des solutions de KYC/KYB (Know Your Customer / Know Your Business) issues du monde bancaire viennent en aide aujourd’hui au secteur de la promotion immobilière pour les réglementations.

Ces solutions permettent d’automatiser, grâce à des technologies d’OCR, IA, Machine Learning, les processus suivants :

- Les contrôles unitaires des pièces,

- Les contrôles de cohérence du dossier,

- L’enrichissement des données du dossier par l’agrégation de sources externes,

- L’intégration des contrôles au sein même des processus existants,

- La capacité à traduire des règles métiers comme règles de fonctionnement de la solution.

VIALINK met le meilleur de l’Intelligence Artificielle et du Machine Learning au service du secteur immobilier. Nous l’accompagnons dans la digitalisation et l’automatisation des processus critiques de leur activité.

Regtech des premières heures, VIALINK se positionne comme un acteur de référence de l’automatisation du contrôle documentaire des dossiers clients.

En moins de 10 secondes, notre solution permet de concilier automatisation du contrôle des justificatifs, lutte contre la fraude, conformité et expérience client. Par conséquent, elle permet d’assurer :

- La minimisation des risques de non-conformité des dossiers client

- Des gains de productivité rapides

- L’optimisation des parcours clients